Čím větší množství prostředků mají investoři k dispozici, tím větší množství produktů, a mnohem variabilnějším způsobem, mohou ve svém portfoliu využít. Stále však platí základní pravidlo, že přes různou akceptaci rizika by měly být v portfoliu obsaženy jak rizikové, tak konzervativní složky. Měnit se bude poměr a případně také druhy cenných papírů obsažených v portfoliu.

Základem konzervativní části portfolií domácích investorů zůstávají podílové fondy peněžního trhu, případně korunové dluhopisové fondy. I když jejich obliba v posledních měsících hodně utrpěla a peníze z nich odtékají rychlým tempem (což bylo částečně způsobeno přeléváním prostředků do akciových nástrojů a částečně jejich nepříznivou výkonností), své místo na trhu a v portfoliích investorů určitě mají. Zejména konzervativní investoři, kteří nechtějí riskovat velké množství prostředků v rizikových akciích a jim příbuzných nástrojích, případně nemají dostatečné zkušenosti s investováním a současně upřednostňují pouze domácí měnu, už toho na výběr moc nemají.

Zajištěné fondy - jen okrajově

Alternativou mohou být zajištěné fondy, jež investorům garantují minimálně navrácení investované částky a v některých případech také minimální zhodnocení. Zajištěné fondy jsou stále oblíbené, jejich největším mínusem je ale omezená likvidita, jelikož jsou to produkty s pevně danou dobou splatnosti a při předčasném prodeji podílových listů jsou běžné vysoké poplatky. Garantované fondy jsou určeny skutečně jen jako doplněk konzervativní části portfolia pro investory s averzí k riziku a v případě, že je nebudete na nějakou dobu potřebovat. V portfoliu konzervativního investora si najde místo kolem 20 % těchto nástrojů, u dynamického by neměly fondy peněžního trhu zabírat více než 10 %.

Největší část portfolia je tvořena dluhovými cennými papíry, které sice nedosahují výkonnosti akcií a jiných rizikových nástrojů, přesto je však jejich výnosový potenciál vzhledem k výnosům zajímavý. Větší část dluhopisové složky portfolia budou zabírat státní dluhopisy, případně firemní dluhopisy investičního stupně ve vyspělých zemích. Ty nabízejí relativně jistý výnos, který sice neohromí, ale pořád nabízí lepší zhodnocení, než peněžní trh. Menší část dluhopisů (resp. dluhopisových fondů) v portfoliu zabírají vládní dluhopisy rozvíjejících se zemí a firemní dluhopisy s vysokým výnosem ve vyspělých zemích. Riziko a kolísání výnosů je u nich samozřejmě mírně vyšší, s tím ale souvisí také vyšší očekávané výnosy. Tato skupina dluhopisových fondů je u nás dostupná zejména prostřednictvím zahraničních investičních společností, nebízejících fondy v cizí měně.

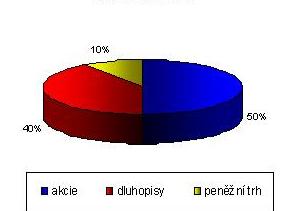

Dynamický investor

Specifickým druhem dluhopisů jsou hypoteční zástavní listy (HZL), které se, na rozdíl od ostatních druhů dluhopisů, emitují také v nižších nominálních hodnotách a jsou tak dostupné přímo širší veřejnosti. Hypoteční zástavní listy vydávají hypoteční banky při získávání finančních prostředků, které využívají na poskytování hypotekárních úvěrů. Jsou kryty pohledávkami bank z hypotečních úvěrů, které jsou navíc zajištěny zástavním právem na reálně existující nemovitost. Investoři jej můžou HZL nakoupit buď přímo u emitenta, nebo prostřednictvím burzy cenných papírů a RM-Systému. Dluhopisové fondy mohou být v portfoliu doplněny balancovanými smíšenými fondy. Tato složka pak představuje v portfoliu dynamického investora asi 40 %, u konzervativního investor by měla představovat asi 60 %.

Risk je zisk

Klasickým příkladem rizikové investice jsou akcie, jejichž základním principem je možnost spolupodílet se na rozhodování o základních otázkách činnosti akciové společnosti a nárok na dividendu. Většina investorů, investujících na trzích v zahraničí však vnímá akcie jako nástroj na dosažení kapitálového výnosu, vyplývajícího z kladného rozdílu nákupní a prodejní ceny. Pokud se investor rozhodne do akcií investovat, má v dnešní době na výběr množství titulů, většinou však dostupných na zahraničních akciových titulů. To však, díky brokerským společnostem, podnikajícím u nás v žádném případě není problém.

Zajímavou alternativou k přímému obchodování na akciových trzích představují již dobře známé akciové podílové fondy, také většinou vedené v zahraniční měně. Kdo chce tedy kromě výkonnosti fondu vydělat navíc na pohybu měny, má možnost se realizovat. Doporučuje se to zejména dynamickým investorům.

Druhým velmi zajímavým produktem, hodně zmiňovaným a doporučovaným i v našich článcích, jsou strukturované produkty, jako jsou certifikáty nebo warranty a ETF, čili indexové akcie. Pokud se vám bude zdát, že nabídka certifikátů je příliš velká (což skutečně je a prakticky stále přibývají nové produkty využívající nové strategie a sázející na nová podkladové aktiva) a zdá se vám, že se v ní ztrácíte, pomůže vám internetový magazín Zertifikate Journal. Ten v každém novém čísle uvádí nové Best buy listiny, v nichž najdete doporučené produkty, které svými vlastnostmi převyšující ostatní. Vzhledem k široké nabídce a různorodosti jsou certifikáty z hlediska akceptace rizika vhodné prakticky pro každého investora.

Na své si proto mohou přijít jak konzervativní investoři, kteří si mohou koupit dokonce i garantované certifikáty, tak i vyznavači adrenalinu investující v knock-out certifikátech. Jedinou již zmiňovanou nevýhodou je stále ještě nemožnost nakupovat certifikáty v domácí měně, a tím jsou prakticky vyloučeni konzervativní investoři nedisponující větším množstvím prostředků nebo ti, jimž je spekulace na vývoj měny cizí. Podobně jsou na tom ETF, těch ale není tolik jako certifikátů a mírným omezením je skutečnost, že vycházejí převážně jen z akciových indexů.

Vzhledem k denominaci si tyto produkty najdou místo v portfoliu především dynamického investora, ale ani konzervativní investoři by se jim neměli vyhýbat. U dynamických investorů by jejich podíl měl tvořit, společně s akciemi a akciovými fondy, kolem 50 %. Konzervativní investoři by měli akciovým produktům vyhradit asi 20 %. To, jestli budou tvořit většinu produkty v koruně, nebo v cizí měně, je v podstatě jedno, cizí měna totiž zvyšuje dynamičnost, ale také riziko této části portfolia.